一个很重要的知识点总结记录。

注:我自己绝不碰任何金融产品,因为已经看透了,它的实质就是赌博。而我信一句话十赌十输。

是否输赢第一不能只看金钱,第二不能只看近期,最重要的还要看对你一生的影响。

前言

离我们最近的一次世界性金融危机是 2008 年由美国开始席卷世界的那次,准确名称叫“次贷危机”。

作为一个文科生,我的脑中一直有这么个概念,资本主义社会与社会主义社会其中一个区别就是,根据历史所爆发金融危机的年份数据,大致可以总结个规律,资本主义社会每隔 10 年左右就会产生一次金融危机。

我从 2018 年开始等,一直在等这次金融危机,我就想知道历史书上的这个规律准不准,因为从 1788 年英国第一次工业革命引发经济危机开始算起,历年这个规律都是准的。

我猜差不多时间要到了,转折点是病毒阻碍了历史的轮回。所以我又猜测 2025 年之前要来一次世界金融危机,所以少碰股市吧,欲望扎进去 100% 赔钱。

说回文章,本文是个金融知识点内容,核心知识内容来自「李永乐老师」,目的只有一个,劝人少碰虚拟资产。

本文会让你知道金融监管的重要性,以及明白蚂蚁金服这个案例,为什么能把 30 亿变成 3000 亿的影响力。

次贷危机

美国是超级大国,利用世界大战积累了大量原始资本,很多方面的发展都领先于世界,其中一项就是金融系统。

说到美国金融系统就绕不开华尔街,“一群专门玩弄陷阱的高智商组织”,善于制造虚拟泡沫换取个人财富。

蚂蚁金服学了方法,用几十亿的资金通过资产证券化,变成了几千亿的贷款。

“资产证券化”说白了就是有钱人发明的一个“制造虚拟泡沫换取个人财富”的“手段”,分为初级、中级、高级。

初级资产证券化

初级有两个种类,其实差不多:

- MBS(抵押支持的证券):就是以房地产为抵押的资产证券化,下面解释。

- ABS(资产支持的证券):既然房子可以抵押,理论上万物皆可抵押,比如助学贷款、消费贷款、购车贷款等等,此类就是 MBS 之外的分类统称。

这两个东西最早出现在 20 世纪 70 年代美国。

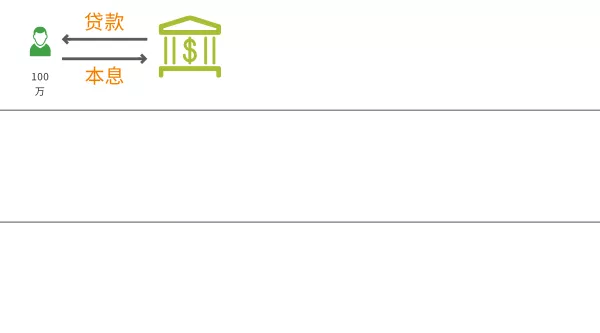

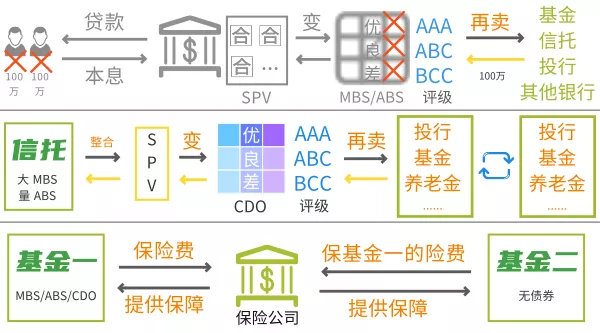

有一天小绿想买个房子,但是太贵了钱不够呀,小绿问银行:你能不能贷款给我 100 万呀,银行说行,以后你要每个月按时返还我本息,还上几十年。

这就是最低等的借钱后还本息,没什么好说的。

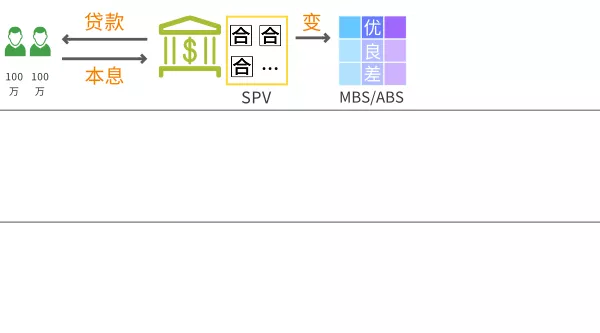

既然一个小绿借钱成功了,那么无数个小绿都来借钱。银行一想这可不行,总有一天要把我借空了,我把钱都给你们了,你们却要用几十年才能够还上,中间万一有些人耍赖死了还不上钱,我的风险太大了。

此时美国政府出面说了:银行想的对呀,那我给银行个规避风险的合法方式吧,允许你资产证券化,分散这些风险,因为银行不借钱国民也不能发展呀。

之后银行就把所有这些借钱的合同作为整体,打包成立了一个特殊机构SPV,这个机构专门存这些合同并且区分银行的其他业务,万一银行破产了,和 SPV 里的合同钱无关。

现在银行拿着这些合同大喊一声变,经过一次横向切割合同就被分层了,这称之为债券,也就是证券化后的产物。

买房子就叫 MBS,买车、花呗借呗这种就叫 ABS,蚂蚁金服这次就是 ABS。

有富人借钱也有穷人借钱,肯定富人不还钱的概率要小,合同安全性最好,穷人说不定明天就死了,合同安全性最差,所以债券也分为优、良、差。又经过一次纵向切割,分成一份一份,类似小方块。

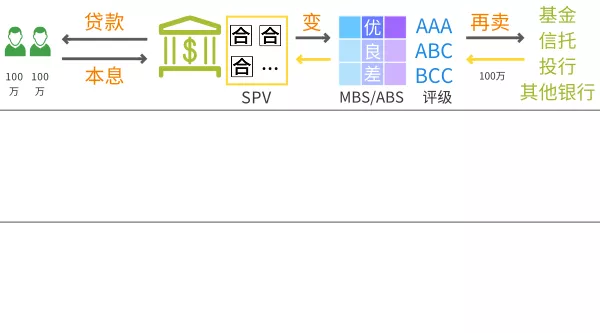

现在债券分好了,银行可以卖给别人了。那银行一顿操作后到底是怎么规避风险的呢?

小明买了银行的债券,其实就是买了合同,要向银行付钱,银行再把钱给小绿。钱只是转了一次手,其实是小明借钱给的小绿,银行本身没有付出金钱的风险,只是赚利息差价。

一个月后小绿还款了,银行留下自己的利息差价,把其它利息给小明。现在小绿、银行、小明都很开心,都获得了想要的东西,房子、钱、钱。

这样一套系统,银行是担保人的角色,理论上说如果一直良性循环下去是非常好的一套系统,可耐不住变态发育呀。

银行一想,不行,现在还是不太安全,我得按照现有的套路继续复制套路,此时所谓的评级机构出现了。

评级机构把这些债券评级,前面也说了富人和穷人的合同优、良、差的问题,那就按照风险大小分一下吧,比如分成 AAA、ABC、BCC 级。

分完级之后,再卖一遍给其他机构,比如基金、信托、投行、其他的银行等等。

现在初级的资产证券化流动圈就形成了。

信托这些机构把钱给 SPV 机构,SPV 机构把钱给银行,银行充当中介把钱给小绿这群购房者,再把购房者每月的本息返给这些机构。

利差怎么来呢?比如购房者的利息是 6%,但 AAA 级债券是 2%,ABC 级债券是 4%,BCC 级债券是 6%。最差的 BCC 级债券银行不打算赚钱只作为中间人免费转手,它赚的是其他等级的债券,所以银行稳赚。

中级资产证券化

初级哪够美国那群华尔街之狼们玩呀,所以发明了中级资产证券化:

- CDO(担保债务凭证):其本质是继续玩初级的那个套路继续复制虚拟资金。

基金、信托这种机构不可能买一次或者买一家银行发的债券啊,久而久之它们手里的债券太多了,比如某家信托买了大量的 MBS/ABS。

信托一想:我疯啦买这么多,万一资金流动不过来咋办,我的钱也不能被套死呀,不行我也要找人替我承担风险。

于是信托就把这堆 MBS/ABS 债券当成一个整体,按照同一个套路,搞个 SPV,大喊一声变,经过分割评级形成新的债券,卖给其他投行、基金、养老金等等这些资产管理机构。

那么新接手的资产管理机构一想,不行,我也要找人替我分担风险,于是这些买了 CDO 的机构,又把 CDO 当成整体分割评级债券化继续卖,又复刻了信托刚才的事。这就叫滚雪球。

初级的底层是一个贷款或资产能够直观被看见,而中级是以债券为抵押的一个新债券。

演化到这里,其实就是泡沫经济,虽然虚拟的钱会越来越多,但是没有实体。

直接影响:活生生的人本身并没有获得更多的物质生活体验,他们只是很简单贷款买了个房买了个车什么也没干,但是滚动变大的泡沫经济直接摧毁了实体经济,房价物价什么都在疯涨,因为虚拟的钱在变多。

但是实体经济却无法提供对标虚拟经济的劳动报酬。

什么是实体经济?是不是买了一个西瓜,买了一个杯子,这种能摸到的产品叫实体?其实不然,所有现实社会劳动报酬的提供产业都叫实体经济,哪怕游戏里你充了钱,那也是实实在在的实体经济在流动。

看到这,你应该能理解我为什么我在上一篇马云与资本里,虽然通篇是批判蚂蚁金服上市的可怕性,但是开篇我就先赞同了马先生说中国担心的不是金融监管系统乱,而是中国根本没有金融监管系统。

高级资产证券化

总有一个人不想继续滚雪球,但依然要规避风险,就出了一个新玩法:

- CDS(信用违约掉期):接盘侠的守护者。

比如现在有个基金一,它手里可能有 MBS 或 ABS 或 CDO 随便一样吧。

基金一想:我想一直持有这个东西,不管前面经过几手机构,最后我总能吃到利息。这里的风险是万一那个小绿(大家好,还没忘了我吧我就是那个可怜人小绿,被绿又被坑)不还钱,我就吃不到利息了,我要想个办法。

最终,基金一把“我一定能安稳吃到利息”这 10 个字作为一个条件,为这个条件上一个保险。

基金一找来保险公司或者其他投行说:我要在你这买个保险,我每年向你支付一笔保险费,如果我每个月安稳吃到利息,这笔保险费你就收下;如果不管什么原因谁违约了等等,导致我没安稳吃到利息,你就要赔给我损失。

后来又变味了。

现在有个基金二,它手里 MBS/ABS/CDO 什么都没有,它也要找保险公司。

保什么呢?就保刚才基金一的债券正不正常能不能吃到利息。如果基金一的债券正常,保险费你收着,如果不正常,你赔给我钱。这相当于一个对赌,基金二是希望基金一出事故的。

有一个变态的基金二,就会有更多变态的基金 N,至于他们保谁就不知道了。

到此,资产证券化三大类全部说完了,但其实金融界的玩法太多了,小类举不胜数,只能把大类说完。

大分类都这么绕人,回归到现实中,也许你买的债券已经是转过好几手的了,也有可能就是你自己的衍生品,所以就是那句话,越复杂的东西一定有套路。

原先小绿只是向银行贷款 100 万,但是滚雪球后涉及到无数公司,到后来谁都不知道具体的资金流向了,反正跟着滚就行了。

这样滚下去的失败案例就是 2008 年的次贷危机。

不以史为鉴

2008 年次贷危机大概的意思是:

- 实际贷款额:1 万亿美元+

- 金融衍生品:几百万亿美元

巴菲特称 CDS 为金融界的大规模杀伤性武器,一旦有一个人违约。看小绿只是 100 万的事情,但到了 CDS 这里可能是百倍的放大,这取决于有多少人以小绿为基准作为对赌。

2008 年的次贷危机主要是住房贷款 MBS,再加上一些金融衍生品的原因。

为什么会出现次贷危机呢?因为 2000 年左右互联网泡沫破裂,所以美国为了刺激经济把利率降的特别低 1%,也希望带动房地产经济。这时就出现了一系列的风险。

放款机构的道德

就比如银行吧,如果银行是拿自己的钱对小绿放款,它肯定会全方位对小绿进行审查,符合条件再给钱,但现在银行不用自己出钱,只要贷款出去就可以稳吃利息,不用承担风险。

那无所谓了,不管你是啥人,不考虑你的还款能力,我都借钱给你,有了合同我就发行债券。

这一幕非常熟悉吧,别说蚂蚁金服了,各处都能看到贷款广告,而且还特别逗:好消息好消息,利率又降啦,快来贷款吧,无抵押贷款,十分钟放款。(请理智)

这种贷出去的钱,被称之为次级贷款(次贷危机就是这个名字的演变),这种贷款不是那么优质,细分为如下:

- 忍者贷:购房者无工作、无收入、无资产,三无人员。

- 可调利率贷款:一开始只需要还很少的利息,后面才逐渐变多。他没钱又不工作,但是房价在涨,所以就把第一套房子抵押了,套出更多的钱来重新贷款买房生活;后来房价上涨,它又抵押了,又套出来钱,看似好像永远可行。但只要有一天房价下跌,这一套逻辑链条立马就断,钱被套现了很多,但同时又都被抵押了,所以是欠钱且无钱状态,还不上利息开始断供。

评级机构的道德

比如养老金机构吧,它只追求稳定,所以在买债券的时候,只买 AAA 级的,几乎不可能亏。

一天,养老金机构拿着一个债券来问评级机构,实际上它只有 AAB,但是多报一个 A 就有一单生意,那评级机构肯定瞒着说 AAA。

一点点逐层的弄虚作假,风险比想象的大,而又没准备应对风险的应急方案。

滥用金融衍生品

本来只是想买一个房子,却衍生出这么长一条经济链。

比如一个工人贷款买了一个房子,还剩了点钱那就买个基金吧,现在一些原因还不起房贷了,想用基金的钱来补救,但没想到拿不出来,因为这个基金正是以他的房子做抵押的金融衍生品。他自己断供了,整个链条都没钱了。

监管不严格

美国的监管系统是只要你不违法,随便你干,那银行家们肯定尽情发挥智商,反正风险都是别人承担。

所以后来人们反思,就出现了《巴塞尔协议3》,对各种各样的金融机构作了更严格的限定,为了防止这种金融风险再次出现。马云在演讲时抨击了《巴塞尔协议》,所以也被人拿出来涮了一番。

直接原因:加息

其实是加息引发的房子问题,房子是世界性根本问题,制造泡沫最好用的工具。

2004 年左右,美国人觉得房价太变态了开始加息,到了 2006 年,已从 1% 加到 2.5%。

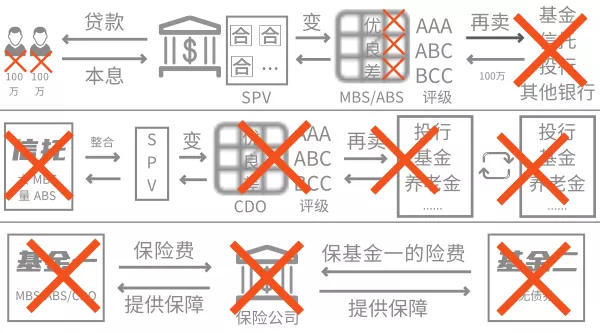

大家看利息太高了,不贷款了或者断供了。这种情况三无人员的“次级贷款”会先断供,假设小绿就是三无人员吧。

就会出现:

小绿没钱了 -> 差级债券没意义了 -> 房子被银行收走卖掉抵债 -> 银行卖房促成房价下跌 -> 第二个人看我的房子一共就值 50 万但是贷款有 70 万,我也不还了房子你收走吧 -> 良级、优级债券也没意义了。

当基础债券都没钱赚了,那么评级后出现的第一批机构也就无意义了,所以整个 MBS/ABS和CDO 全部垮掉了。

按理说基金一买了保险应该无所谓,但是保险公司并没有足够的资金,所以保险公司最先完蛋了,最后基金机构全部完蛋了。

整个泡沫经济大厦开始崩塌,经济进入萧条期,资本家没有钱,就会辞退工人,大批量的工人离职,又反助推了大厦倒塌的速度。

当时美国的直接影响是 800 万人失业,600 万人无家可归,损失 5 万亿美元是原本实际债务的 5 倍,破产的公司不计其数,这还仅仅是美国。

高中政治:世界是相互联系的整体。无一幸免,社会主义也一样,只是轻重的问题,宏观调控呗。

小蚂蚁

如此一对比蚂蚁还真的挺小,只是在萌芽期。

花呗借呗,比银行还要便捷的手续,同样面对众多三无青年,拿到贷款合同的蚂蚁利用资产证券化,滚啊滚,就有了几千亿的影响力。

现在中国的局面是各种互联网大公司包括银行,都在推行各种快速办理的小额贷款业务,因为只要贷款出去,资本家就可以发行债券,而发行债券是稳赚不赔的(参考「初级资产证券化」中的银行)。各种比蚂蚁要坑上十几倍的互联网贷款小广告,屡见不鲜。

以前我以为没人会去网贷,直到大学时我看到三例同学真的因网贷而受骗,一直以贷养贷我才知道它的危害性。远离网贷,多说无益。

次贷危机里,房贷是根本杀手。

日本因为房贷在 90 年代初泡沫破裂,进入经济大萧条。现在中国越来越像日本了,这是好几年前我就听到的声音。

可我们是社会主义呀,书上说不会出现金融危机,宏观调控呗。咋调控呢,就是开发商准备降价的前夜局长亲自拜访吊销相关许可证,不给降价卖房。连带反应会让好不容易构建的虚拟大厦瞬间崩塌。

2005 年时,我国开始试点资产证券化,随后赶上金融危机停滞了。2012 年后,我国资产证券化才正式开始。

现在我们买房的钱,可能也被银行打包然后证券化;我们买基金信托这些钱,可能也被拿去买了 ABS、MBS 的产品。

蚂蚁就是典型,拿到第一批人的贷款后证券化发放债券,等机构买了蚂蚁债券回笼资金再贷款给第二批人,再证券化发放债券,如此反复。用 30 亿滚动为 3000 亿,又公开 IPO,一旦上市无数散户会挤爆购买这个股票,虚拟股价直线上升,有心人雨来前套现,所以说会诞生一批亿万富翁呢。

其实这些散户,可能买到的是以他自己为基础衍生的一小段链条,他的赚是假的,那些亿万富翁才是真的。物价上涨的罪魁祸首,是疯狂的银行,是疯狂的机构,是疯狂的自己,是疯狂的资本主义社会的实质。

中国还处在初级资产证券化里,马云的功绩也是有目共睹的,他为很多中小企业贷款,原先银行是不愿意贷款给他们的,这就诞生了一批马云受惠者;马云背后的科技研发团队这也是真的。而且同领域世界第一,这无可比较。

只不过任何金融系统都是有风险的,个人可以考虑风险和收益,但国家只能考虑风险。

马云呀,马老师啊,你错你对你都必须错了。

多年后,少数人会想起你说的那句气话:中国担心的不是金融监管系统乱,而是中国根本没有金融监管系统。

没有评论

博主关闭了评论...